关于“区块链”,百度百科的解释是:“分布式数据存储、点对点传输、共识机制、加密算法等计算机技术的新型应用模式。所谓共识机制是区块链系统中实现不同节点之间建立信任、获取权益的数学算法….”怎么样?

即使是目前最通俗的解释,也好像是:“如果把数据库假设成一本账本,读写数据库就可以看成一种记账的行为,区块链技术的原理就是在一段时间内找出记账最快最好的人,由这个人来记账,然后将账本的这一页信息发给整个系统里的其他所有人。这也就相当于改变数据库所有的记录,发给全网的其他每个节点,所以区块链技术也称为分布式账本……”。

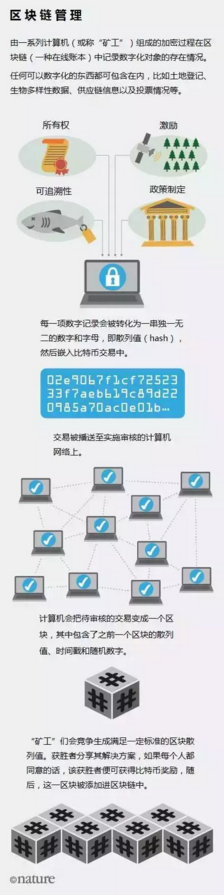

独一无二的记录

区块链能明确证明,一项记录在案的信息——比如数据、文档、交易、证书、事件或身份,在某一时点确实存在。如果能为一项资产分配一个唯一的数字标识符(比如条形码),那么它也能被包括在上述信息的行列中。

通过加密函数,这个标识符能被转换为一串独一无二的数字和字母,即散列值(hash);散列值存储在区块链中。之后,人们可以通过重新计算散列值,证明这项资产在某一时点存在过。资产本身并不需要被显示出来。

散列函数是单向的:人们无法从散列值追溯回生成它的原始文件,也无法推测出是哪个文件生成了某一个特定的散列值。这意味着比特币证书是无法伪造的。这一系统不能证明所登记的数据或文件的真实性;信息本身的真实性必须通过其他方式评估。

举例来说,密钥基础设施能证实人类评估员的身份和声誉,这意味着只有经过认证、声誉良好的评估员才能输入数据。传感器(比如射频识别芯片、水质或温度传感器等等)自动生成的数据也可以被散列化,然后直接写入区块链中。

区块链技术保证了事先计划过的事件一定能发生:比如在货物送抵时自动付清账单。

这一点是依靠“智能合约”实现的。智能合约是用计算机代码呈现的商业逻辑,通过以太坊(Ethereum)平台在区块链上执行。当特定条件被满足时,智能合约就会自动执行。 巴克莱银行的企业银行部门已经开始在金融服务中试用智能合约了。

智能合约拥有许多优势。它们的执行与所涉各方的意愿、许可或行动无关,而且不可能毁约,也不需要受信任的第三方或代管文件来管理。智能合约也很廉价。计算机代码的模糊性低于自然语言, 而且独立于现行的法律规定和机构。

区块链的演进顺序

第一阶段2009 ~ 2015年,这是数字货币(比特币)阶段。在这个阶段,整个区块链产业围绕比特币形成了完整的产业结构。

第二阶段2016 ~ 2019 年这是区块链 to B 的阶段,也就是 Business Blockchain 商用区块链阶段。区块链将会被企业、银行、 金融机构等率先采纳和接受,广泛应用于商业领域。

第三阶段2020年以后预计在2020年以后,区块链会进入第三阶段,即面向消费者的「民用区块链」阶段。个人资产的映射、公证、信息记录、个人健康数据,都可以用区块链实现更好的掌控,让「大数据」主动权第一次真正掌握在个人手中,而非目前的寡头手中。

预计到了2020年之后,随着进一步发展,加密和网络的新技术,区块链被更多的大众了解,进入民用阶段。届时支付宝、微信建立的移动支付真的会被区块链技术重塑!

区块链+支付或已成大势

不管是现在的微信、支付宝,又或者是其他的第三方支付,都只是基于互联网技术的数字货币,在现行的金融框架之内对终端用户的支付行为上提升了用户体验,并没有从根本上对既有的金融体系进行改朝换代。

而如果想要进行一次对金融体系的深度改革,那么首先就需要有一种更安全高效便捷的新技术来带领。而这种新技术必然要有打破重建的潜力,不仅可以催生新的商业形式,也可以基于科技重建金融体系。

区块链就是在这样的背景下,进入大众的视野。以分布式账本为基础的区块链可以有力的支持数字货币,具有去中心化、匿名性强、支付便捷等特点,能够实现实时的资产传递,仅有的共享的账本,信息不可篡改等等,具有更高的安全性与实用性。

我们再来看看第三方支付的弊端。我们在使用第三方支付的时候,资金都会在服务商滞留,一旦这些资金缺乏有效的流动性管理,那么就可能存在资金安全和支付的风险。同时,第三方支付的方式已经突破了许多限制,并且这很可能会成为非法转移资金的温床,于是潜在的金融风险就形成了。

其次,电子支付行业存在损害支付服务的恶意竞争问题,甚至这些恶意竞争还给电子商务行业的发展带来了不小的负面冲击。

目前国内的专业电子支付公司已经超过40家,而且多数支付公司与银行之间采用纯技术网关接入服务,这种支付网关模式容易造成市场严重同质化,同时也挑起了支付公司之间激烈的价格战。由此直接导致了这一行业“利润削减快过市场增长”的情况。在中国,惯用的价格营销策略让电子支付行业吞下了利润被摊薄的苦果。

所以有业内人士认为,区块链日后将很有可能会代替移动支付,成为一种全新的支付方式,并加速货币流通,促进新一轮的全球金融市场变革。

除了区块链之外,在未来,智能合约也将会成为大趋势。区块链解决了对交易的信任和安全问题,而智能合约在某种程度上,也可以说得上是对交易信任的升级。智能合约是基于一些可信且不可篡改的数据,自动化的执行一些预先定义好的规则和条款。就像是一种默认的潜在的协议,在合约条件达成时,合约对应的条款也会自动被执行。

OKLink的小额跨境支付尝试

OKLink是OKCoin于2016年推出的构建于区块链技术之上的新一代全球金融网络。该网络以区块链信任机制为基石,以数字货币为传输介质,可以极大地提高国际间汇款传输的效率。

在业务方面,通过链接银行、汇款公司、互联网金融平台、跨国公司等全球金融参与者,为用户提供安全、透明的全球汇款服务。

实际上,一直以来,传统金融服务业发展受各方面限制,长期存在跨境汇款时间长、手续费高、透明性低等问题。

OKLink平台以Oklink blockchain网络发行的数字货币OK Dollar(价值与美元等同)作为传输结算介质,通过区块链技术的传输,增加传输过程的稳定性和安全性。

区块链技术对于跨境支付业务的整体优化具有独特的优势,在全球支付公司、各大商业银行以及区块链技术企业的共同努力下,区块链很有机会从目前支付结构的底层基础设施入手,创建一个区块链点对点支付的新时代,打造跨境支付的新生态。

评论